手机看新闻

江南2021-01-05 12:43:52

江南2021-01-05 12:43:52

相关链接

相关链接

【2020南昌楼市白皮书】城建篇

【2020南昌楼市白皮书】政策篇

【2020南昌楼市白皮书】土地篇

【2020南昌楼市白皮书】市场篇

特别声明:房地产企业销售数据统计是以2020年1月1日-12月31日期间销售的并表商品房为统计口径,主要依据CREIS中指数据在各地的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的城市或项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

特别声明:房地产企业权益销售数据统计是以2020年1月1日-12月31日期间按股权比例销售的商品房为统计口径,主要依据CREIS中指数据在各地的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的城市或项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

特别声明:房地产企业销售数据统计是以2020年1月1日-12月31日期间销售的并表商品房为统计口径,主要依据CREIS中指数据在各地的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的城市或项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

▌1、166 家房企破百亿,千亿军团增至41 家

图:2020年百亿企业数量、增速等情况

2020年,疫情未改“房住不炒”的政策总基调,商品房销售实现平稳增长。房企抓住疫情复苏后城市结构性机遇,强化营销加快推盘抢收,实现销售业绩持续增长。根据中指研究院监测显示,2020年共计166家房企跻身百亿军团,销售额平均增速为14.4%;百亿企业的权益销售额共计10.7万亿元,市场份额约61.8%。

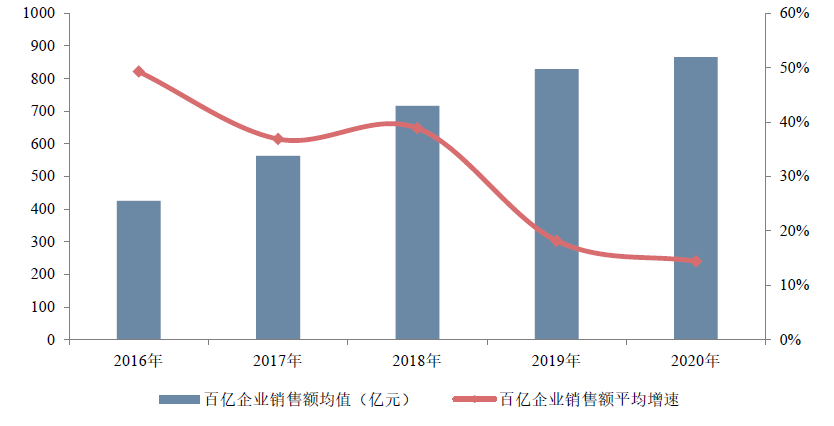

图:近五年百亿企业增速情况

近几年,在严厉的房地产调控政策下,行业发展节奏逐渐趋稳,百亿企业业绩增长也逐步放缓,追求更有质量的增长。从数据来看,2020年百亿企业销售额平均增速为14.4%,远低于2016年的49.3%,行业进入降速求稳通道特征明显。

▌2、百亿阵营分化加剧,千亿分水岭愈加明显

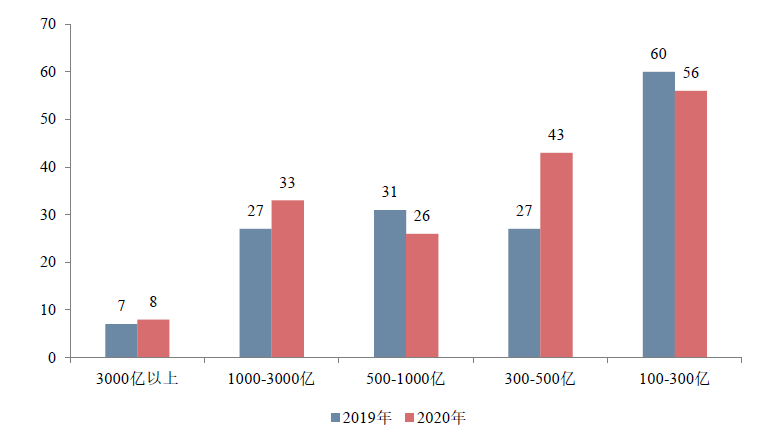

图:2020年百亿企业各阵营数量情况

百亿阵营分化加剧,千亿分水岭愈加明显。本文将百亿以上企业分为五个阵营:3000亿以上、1000-3000亿、500-1000亿、300-500亿、100-300亿,对应企业数量分别为8家、33家、26家、43家、56家。其中,3000亿以上企业增长1家,1000-3000亿阵营企业数量增长6家,而500-1000亿阵营数量则减少5家。千亿规模具有明显的分水岭特征,房企对外扩张中组织架构、人员配置、经营决策、产品力等等都将面临考验,涅槃重生则能迈上新台阶。

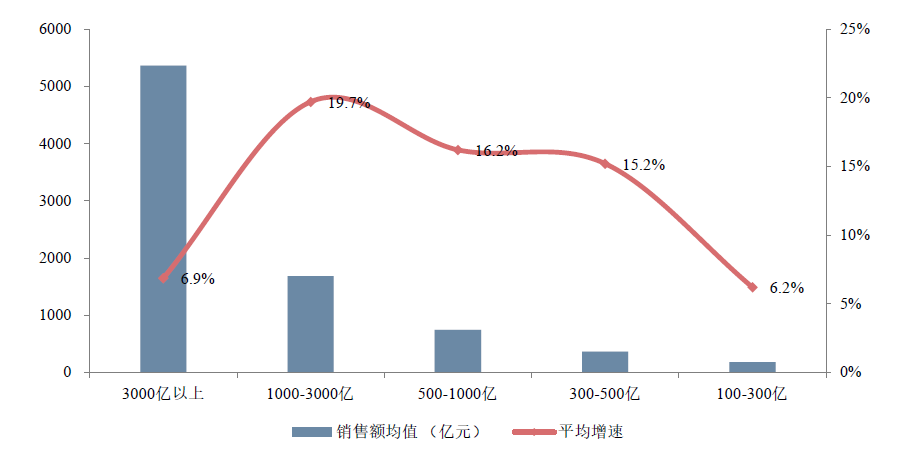

图:2020年百亿企业各阵营的销售额均值及增长率情况

百亿企业增速分布呈现倒U形,头部、尾部企业增速较低,腰部企业增速较高。3000亿以上大型企业发展更加稳健,销售额均值为5361亿元,销售额增长率均值为6.9%;1000-3000亿企业和500-1000亿企业继续追求规模扩张,销售增长率较快,企业通过拓展市场布局、抓住城市结构性机遇、加大合作力度等实现业绩快速增长,销售额均值分别为1681亿元和742.7亿元,销售额增长率均值分别为19.7%和16.2%;300-500亿、100-300亿企业主要通过深耕重点城市,业绩保持了较快增长,销售额增长率均值分别15.2%、6.2%。

▌3、门槛值持续提升,3门槛提升

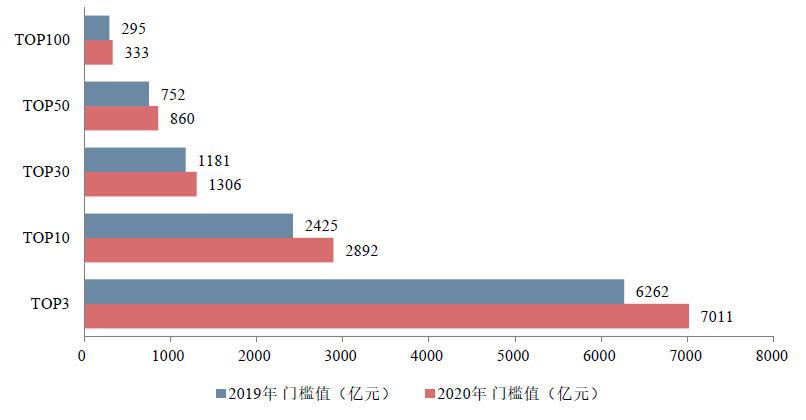

图:2020年各阵营的门槛值情况

2020年,3房企门槛值为7011亿元,10房企门槛值为2892亿元,分别较上年提升749亿元、467亿元,为门槛值增长的两个阵营,竞争更加激烈;30房企、50房企、100房企门槛值分别为1306亿元、860亿元、333亿元,与上年相比均有所增长。

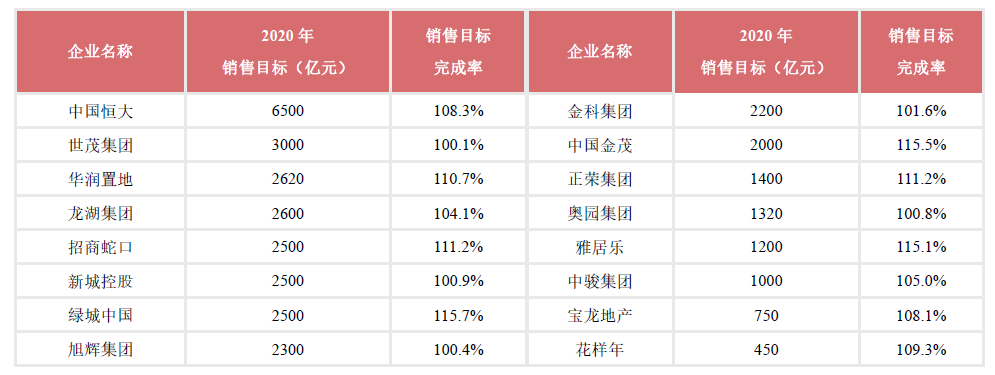

▌4、目标完成率总体较好,均值为106.1%

图:2020年部分房企销售目标完成情况

从公布年度销售目标的25家代表企业来看,2020年房企销售目标完成率总体较好,均值为106.1%。其中,绿城、雅居乐、招商、金茂、华润等企业的销售目标完成率均值110%以上。

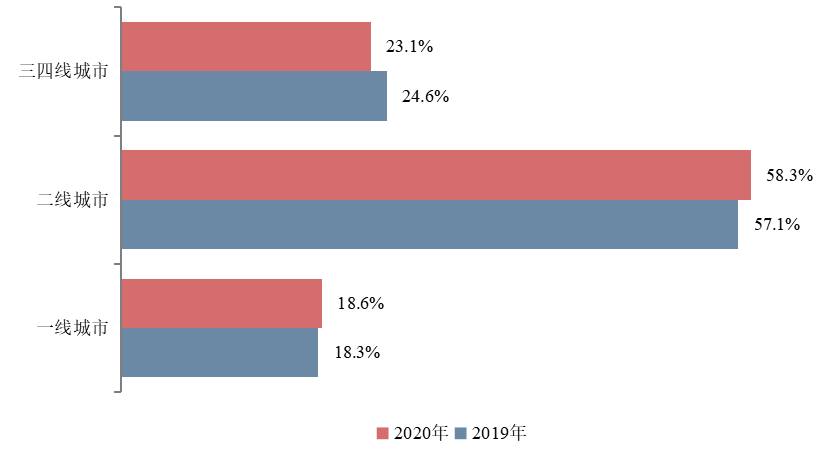

▌1、哪些城市卖得好?二线城市贡献近六成,三大城市群贡献超六成

图:2019、2020年百亿代表企业[1]各城市等级销售额贡献占比

数据来源:CREIS中指数据,fdc.fang.com

二线城市占比近六成,一二线城市成交占比略有提升。2020年,百亿企业继续聚焦二线城市,50家百亿代表企业的二线城市业绩贡献占比为58.3%,较2019年增加了1.2个百分点;一线城市需求旺盛在新冠疫情影响下韧性凸显,供应端改善推动市场成交上行,销售占比上升0.3百分点至18.6%;三四线城市贡献占比下降1.5个百分点至23.1%。

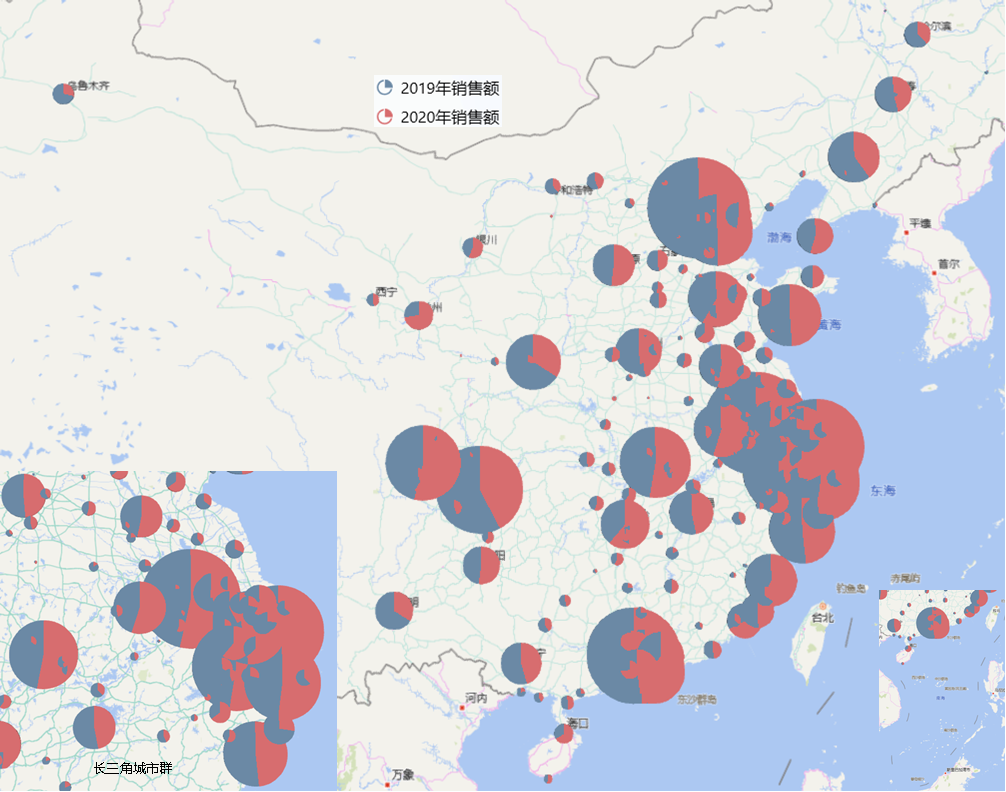

图:2019、2020年百亿代表企业城市销售额分布

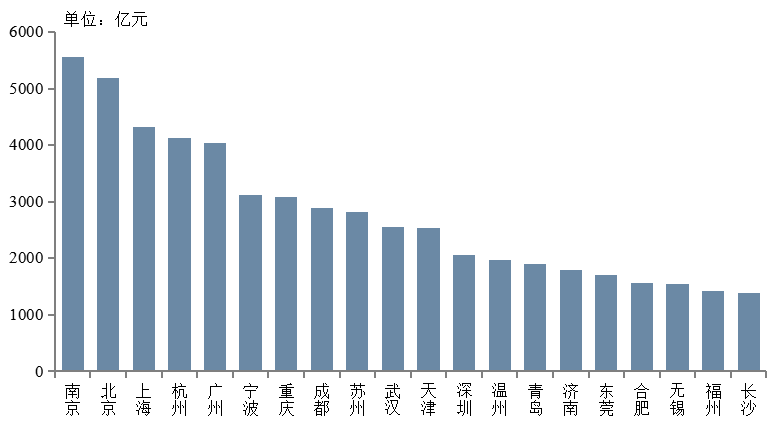

图:2020年百亿代表企业销售额前20城市销售额

数据来源:CREIS中指数据,fdc.fang.com

长三角、粤港澳(内地)、京津冀三大城市群销售贡献突出,合计占比超六成,销售占比继续提升。2020年,百亿企业长三角、粤港澳(内地)、京津冀城市群的销售额贡献较大,占比分别为36.7%、15.1%、10.5%,合计占比62.3%,较上年同期提升2.9%,其中,长三角城市群疫情后供需两端支持性政策落地更早,区域内需求旺盛,市场率先恢复,销售占比提升1.9个百分点;粤港澳大湾区(内地)受益于区域顶层设计、人才政策放松等因素,下半年市场趋热,销售占比提升0.9%;京津冀城市群市场稳步恢复,销售额占比微升0.1个百分点。从具体城市来看,南京、北京、上海、杭州、广州等重点一、二线城市热度持续。

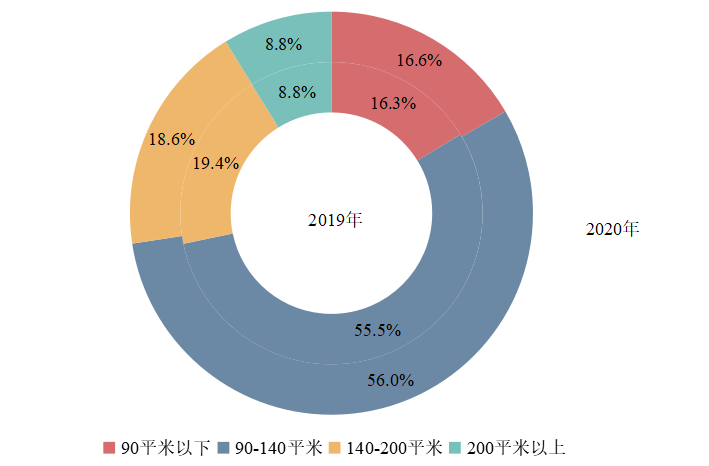

▌2、哪些产品受欢迎?首改产品占比增加到56%,健康、智能化产品成升级方向

图:2019、2020年百亿代表企业重点项目各面积段产品销售额贡献率

数据来源:CREIS中指数据,fdc.fang.com

刚需、首改类需求持续释放。研究组对50家百亿代表企业2019年及2020年重点项目各面积段的销售额贡献分析得出:50家百亿代表企业的90平方米以下首置、90-140平方米首改型产品销售额占比分别为16.6%、56.0%,同比分别增加0.3、0.5个百分点;140-200平方米改善产品的销售额占比略有下降,下降了0.8个百分点;200平方米以上产品的销售额占比与去年持平。

图:2019、2020年百亿代表企业重点项目各城市等级分面积段产品销售额占比

数据来源:CREIS中指数据,fdc.fang.com

百亿企业灵活施策,一线城市聚焦首置、首改产品,二线、三四线城市首改产品占主流。一线城市首置与首改产品占比分别增长0.8个、2.2个百分点;二线城市首改产品占比为57.6%,仍占主流,首置、豪宅产品需求不断释放,占比分别增长0.1个、1.1个百分点;三四线城市首改产品占比为64.6%,较上年增长3.3个百分点,牢牢占据主流市场地位,首置产品占比也比去年同期增长0.2个百分点。

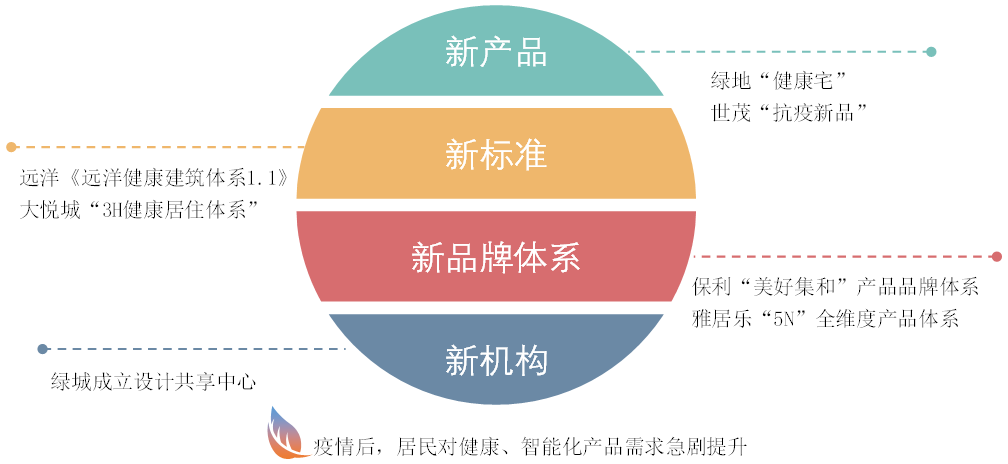

图:百亿企业推进产品研发升级

百亿企业针对疫情后客户需求,积极推进产品研发升级。疫情后客户对产品健康性、智能化的需求急速提升,50家代表企业中约有四分之一的企业提出本年要加强产品健康、智能化方向研发与升级。如绿地推出“健康宅”,世茂推出“抗疫新品”新标准。部分企业发布产品新标准,通过标准化制度化措施落地新产品,远洋在2020年初发布《远洋健康建筑体系1.1》;大悦城3月推出“Hygienic更卫生”、“Hospitable更舒适”、“Heart-Warg更愉悦”的“3H健康居住体系”,在沈阳隆悦祥云、台州黄岩瑞府等试点项目获得了良好的市场反响。同时,部分企业发布全新品牌体系,促进产品和服务全方位提升,如保利发展以美好生活同行者的姿态,全新推出“美好集和”产品品牌体系,雅居乐发布全新的“5N”全维度产品体系,践行“人居八雅”的产品理念。此外,部分企业从组织架构上完善产品力提升体系,绿城成立设计共享中心,与建研中心形成体系搭接,多维度保障产品力领先。

▌3、哪些营销最有效?线上营销加大引流传播,线下促销促进去化成交

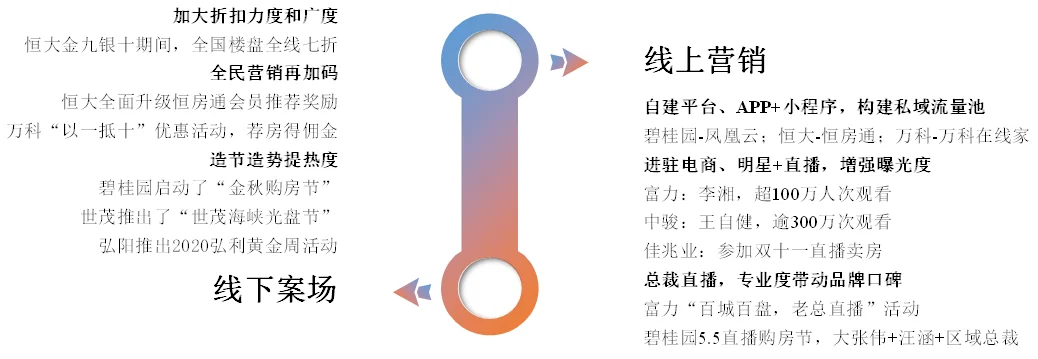

图:百亿企业主要营销手段

年初为应对疫情影响,百亿企业加大线上营销投入,充分储客蓄客,刺激需求释放;疫情得到控制后,百亿企业加强线上线下营销融合,加大降价促销力度和覆盖面,促进项目去化,以期冲刺全年业绩。

一方面,百亿企业加大线上营销投入力度。企业通过快速搭建线上营销平台,并通过直播卖房、明星直播、总裁直播卖房、AR卖房、参与电商促销活动等方式优化传播、引流渠道,同时完善线上购房平台,打造实现一站式“线上传播-线上引流-线上楼盘展示-线上预约看房-线上购房-线上推荐客户”的完整线上业务闭环。1)全面开通网上售楼处,催动线上引流和变现。2月13日,恒大宣布全面启动线上营销,到3月超过40家百亿企业开通网上售楼处,网上营销平台已成为房企营销数字化的重要抓手。2)借助第三方平台,加强引流传播,打开销售局面。2020年春节期间房天下开启网上售楼处以来,保利、万科、碧桂园、绿地、龙湖、华润、融创、金科、奥园、彰泰等品牌房企均通过直播顺利成交。3)涉足直播卖房,如中骏、雅居乐等企业邀请明星艺人开启直播卖房,带动房源曝光度。部分企业则由总裁高管上阵,相比较明星艺人、专业主播,总裁高管自带话题性、专业性更强、对接后续服务更有保障,天然具有为品牌背书的效果,如富力在4-6月开展为期3个月的“百城百盘,老总直播”活动,以专业和诚意增强客户信赖,促进成交去化;碧桂园则在5.5直播购房节邀请明星艺人汪涵、大张伟助阵线上直播卖房,同时,29个分会场同步直播,区域总裁推荐好房、给出让利折扣,观看人数超800万,传播引流效果良好。

另一方面,百亿企业继续通过加大优惠折扣的力度和广度、加码全民营销、造节造势等方式促进去化。1)在优惠折扣方面,2月16日恒大发布“75折”促销通知,9月和10月恒大宣布楼盘全线七折,优惠力度进一步升级,以刺激客户成交,同时全面升级恒房通会员的推荐奖励,由2月份1万元提升到3月的3.5万元,4月11日推荐奖励提升到房屋总价3%;万科推出“以一抵十”优惠活动,荐房得;蓝光、旭辉、雅居乐等企业相继推出全民经纪人小程序,广泛调动社会各界力量,借社群力量形成链式传播。2)在造节造势方面,碧桂园启动了“金秋购房节”,有众多项目参与活动;世茂推出了“世茂海峡光盘节”,62个项目联合发力,国庆8天时间里累计成交金额超43亿元;弘阳地产推出了“庆双节,爆弘利”2020弘利黄金周活动,覆盖长三角都市圈、成渝都市圈、中原都市圈、华中都市圈、广佛都市圈、环渤海都市圈等6大都市圈百盘。

▌4、哪些企业业绩增长快?优势布局、积极推盘,助力业绩快增长

◆ 金茂:城市运营、产品升级、机制建设,金茂实现2000亿跨越

2020年,金茂持续巩固城市运营商定位,聚焦“双轮两翼”核心业务。城市运营方面,实现城市地图2.0的迭代升级,助力城市运营全周期扎实推进。投资方面,贯彻“城市深耕、质在量先”的投资策略,2020年获得多个优质土地,为未来业绩增长奠定基础。产品方面,坚持高端产品定位、“绿色健康”和“智慧科技”的发展特色,在推动府、悦、墅产品持续升级的基础上,开展以客户需求为核心的产品创新研究,不断提升产品竞争力。营销方面,金茂积极创新求变,推出线上看房购房新模式,全年线上小程序助力实现成交超130亿元。同时,金茂不断进行组织升级以及机制建设,优化内部管理提升运营效率。在推进城市运营、聚焦核心一二线城市、不断升级产品、优化内部管理、积极营销的多维度策略下,金茂提前一个月完成同比+33%的年度销售目标,实现2000亿跨越。

◆ 禹洲:“长三角+大湾区”双总部战略,实现千亿跨越式发展

2020年禹洲坚持追求“有质量的增长”,全年销售业绩实现大幅增长,正式跨越千亿。一方面,长三角城市群政策落地早、需求韧性高,市场率先复苏,禹洲持续深耕长三角城市群,销售额快速增长。另一方面,禹洲在疫情初期率先推出“禹好屋”、“禹洲买房宝”等多个线上渠道,线上线下早行动,联动格局,抢占市场。同时,禹洲坚持绿色产品定位,提炼出“住宅建筑101价值点”、“无接触关爱小区”等,雍系、朗系、嘉系三大产品系不断迭代,从安全、质量、情感关怀、文化等多个维度,与产品系进行全系配对,不断迭代提升产品质量。未来,禹洲形成上海-深圳双总部的战略格局,持续发力大湾区,大湾区将成为禹洲业绩第二增长极。

◆ 越秀:深耕大湾区,“物业+轨交”战略推进,业绩创新高

越秀实施深耕大湾区市场战略,并持续拓展华东、中部等区域。2020年越秀积极推进在线销售,并把握疫情有效控制后大湾区、长三角区域较快复苏的市场行情,实现业绩较快增长。同时,越秀“物业+轨交”战略顺利推进,2019年布局的轨交物业项目实现热销,助力企业业绩提升;2020年越秀持续推进轨交物业发展,未来将带来业绩的持续增长。此外,越秀持续优化组织管控体系,全面落实实施3.5级运营管控体系,提升决策与管理效率。在有效把握区域市场行情的策略下,越秀超额完成年度销售目标,全年业绩创新高。

◆ 花样年:坚持“准”投资、“快”运营、“稳”财务、“安”社区,全新产品线落地

花样年追求规模、利润、负债的均衡发展,全年实现稳健快速增长。一方面,花样年打通线上线下渠道,加快有效签约。2月推出“人人房东”置业计划,6月推出“花样GO”公众号,持续进行“直播售房”,为线下销售导流。另一方面,花样年坚持“5+N”城市投资策略,深耕粤港澳大湾区、长三角都市圈、成渝都市圈、华中都市圈和环渤海都市圈五大区域,尤其是大湾区、长三角市场需求韧性高、疫情后快速复苏,成为花样年业绩增长的有力基础。此外,花样年推出全新产品线——趣、味、料,颠覆传统刚需刚改逻辑,关注客户生活态度与空间需求,于年内陆续落地。全新产品线通过艺术策略加持,在展示区、样板房中打造出数个品位独特、内含丰富的生活艺术空间,获得跨界关注与好评。

2021年已然悄悄到来,作为“十四五”规划的开局之年,国际环境不稳定不确定因素明显增加,疫情防控走向常态化,生产经营持续恢复中,国内宏观经济下行压力不减。房地产行业作为经济的压舱石,“房住不炒”的调控总基调不会变,金融监管也将继续规范健康行业发展,平稳健康发展将是主基调。

无风之处蕴波澜,静水之下有激流。新时期行业降速、分化、容错低等特征更加明显,新竞争格局的形成正在孕育中。首先,行业降速导致企业阵营将相对固化,超车机会减少,考验守中与进击的权衡力,也将埋下阵营分化震荡之因。其次,城市分化与投资风险显著加大,容错率越来越低,科学与效率的力量真正登场亮相;最后,管理红利时代,打铁还需自身硬,精细化运营将走的更远,数字化和精细化将成为行业的重要关注方向。

未来,如何发掘发展机遇、提升自身能力并实现合理增长,将是房企探讨的重要课题。首先,发展是硬道理,应抓住城市结构性机遇。重点城市群及核心一二线城市长期来看需求端更具韧性,抓住结构性机遇将成为推动企业增长的重要手段。其次,应严防财务风险,优化财务管理。未来三年,房地产行业债券需偿还规模将维持在高位,叠加政策端金融监管持续强化,对房企的财务状况、现金流管理水平提出了更高的要求。房企应做好现金流规划,实现企业稳健发展。最后,全面塑造核心竞争力,精细化管理提高效率。房地产行业逐渐从土地红利、金融红利向管理红利转变,房企应全方位塑造核心竞争力,从产品、服务、运营、管理等方面提升自身能力,综合能力将成为行业竞争的根本所在。

[1]研究组选取了碧桂园、恒大、万科、融创、保利、中海、绿地、世茂集团、华润置地、招商蛇口、龙湖、绿城、新城控股、金地、金茂、旭辉、金科、中南置地、阳光城、正荣、融信、龙光、富力、佳兆业、滨江、雅居乐、奥园、祥生、美的置业、远洋、蓝光发展、荣盛发展、新力、禹洲、中国铁建、华发、中骏、新希望、合景泰富、华夏幸福、首开、越秀、时代中国、金辉、佳源、弘阳、大悦城、仁恒、华宇、宝龙共计50家百亿代表企业作为研究对象。[2]祥生控股集团统计口径为“祥生集团”

往期推荐 点分享

点分享 点点赞

点点赞 点在看

点在看免责声明:本文系注册用户(作者)在房产圈发布,房天下未对内容作任何修改或整理。本文仅代表作者观点,不代表房天下立场,若侵犯了您的合法权益,请进行投诉。对作者发布之内容,未经许可,不得转载。

回复还可以输入200字

11000元/平方米

8600元/平方米

21000元/平方米

4800元/平方米

6000元/平方米

7999元/平方米

8500元/平方米

18500元/平方米

10700元/平方米

9500元/平方米