文章来源|郑州楼市

近日,数据显示,9月首套房贷款平均利率为5.70%,相当于基准利率1.163倍,环比8月上升0.18%小幅微涨,同比去年9月首套房贷款平均利率5.22%,上升9.20%。虽然,近期首套房贷款利率涨幅连续3个月有所降低,但终究还是连续上涨了20个月,贷款利率居高不下还是各大城市普遍存在的事实。利率上涨,意味着购房者成本就要提高,作为工薪阶层,对此更为敏感,因为每月又要多还钱了。

“现在的利率也太高了吧!”一个朋友在交完30多万的首付款之后,为月供犯了愁。

是啊,一套普通的三环外89㎡小三房,单价13000,首付款30多万凑一凑还能接受,可是每月的月供都要还5000多,再加上每月必须交的房租水电,光这部分开销都小1万,着实接受不了!

首付够了又怎样?房子还是买不起!虽然房价降了一些,但利率上涨了不少啊!以前房价虽然高一些,但利率低啊!现在利率上浮30个点,坑爹呢,怎么还会是买房的时机呢?

那到底是降价高利率买房更划算,还是高价低利率买房更划算?

相信这是现在很多人面临的疑惑,今天一定要把这个事情说清楚。

1

下面我们就以商业贷款基准利率为年4.9%,贷款30年,等额本息,家庭首套房,面积100㎡,单价15000为基础条件,通过下面这几种情况来一一分析。

几种情况分别是:

九折利率、基准利率、利率上浮10%、利率上浮20%、利率上浮25%、利率上浮30%。

主要对比分析的数据:

1、利率上浮30%,分别比九折利率、基准利率、利率上浮10%、利率上浮20%、利率上浮25%这几种情况下,每月多还多少利息?总共多还多少钱?能否接受?

2、同样一笔总房款,在九折利率、基准利率、利率上浮10%、利率上浮20%、利率上浮25%、利率上浮30%这几种情况下,分别能买到单价多少钱的房子?

3、在九折利率、基准利率、利率上浮10%、利率上浮20%、利率上浮25%、利率上浮30%这几种情况下,何时买房才是最划算的?

2

先看一张表格。

从这张表格中可以看到,一套100㎡的房子,单价15000,还款30年,在利率上浮30%的情况下,每个月的月供是6547.2元,30年共支付利息130.7万,还款总额235.7万,总房款280.7万。

也就是说,在房贷还够30年的前提下,利率上浮25%比利率上浮30%省了5.9万,利率上浮20%比利率上浮30%省了12万,利率上浮10%比利率上浮30%省了23.7万,基准利率比利率上浮30%省了35.1万,九折利率比利率上浮30%省了46.2万。

46.2万什么概念,又够一套房子的首付了!利率的上浮意味着购房成本在不断增加。

3

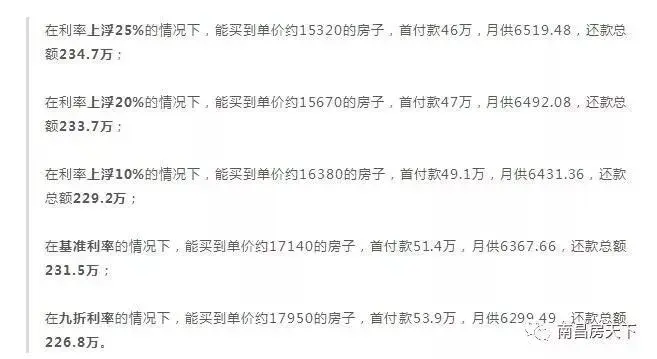

再看一张表格。

从这张表格中可以看到,一套100㎡的房子,单价15000,贷款30年,在利率上浮30%的情况下,首付45万,月供6547.2,还款总额235.7万,总房款280.7万。

那么,同样一笔总房款280.7万—

利率的上浮意味着,在总房款一定的情况下,能买到房子的单价在不断下降,首付款在不断下降,而月供在不断增加,还款总额在不断增加。

4

那么接下来,在九折利率、基准利率、利率上浮10%、利率上浮20%、利率上浮25%、利率上浮30%这几种情况下,何时买房才是最划算的呢?

依照上面的内容算下来,一套100㎡的房子,贷款30年—

在这几种情况下,总房款是相当的。

也就是说,利率从25%上涨到30%,房价从15320降到15000,降价300多元是正常的。

如果房价降了400+,那么理论上,在利率上浮30%的时候买房,贷款30年的总房款更低,所以说更划算;如果房价降了不到300元,那么理论上,在利率上浮25%的时候买房更划算。

那么同理,理论上—

利率从20%上涨到30%,房价从15670降到15000,降价600多元是正常的。

如果房价降了700+,那么在利率上浮30%的时候买房,贷款30年的总房款更低,所以说更划算;如果房价降了不到600,那么,在利率上浮20%的时候买房更划算。

利率从10%上涨到30%,房价从16380降到15000,降价1300多元是正常的。

如果房价降了1400+,那么在利率上浮30%的时候买房更划算;如果房价降了不到1300,那么在利率上浮10%的时候买房更划算。

利率从基准上涨到30%,房价从17140降到15000,降价2100多元是正常的。

如果房价降了2200+,那么在利率上浮30%的时候买房更划算;如果房价降了不到2100,那么在基准利率的时候买房更划算。

利率从九折上涨到30%,房价从17950降到15000,降价2900多元是正常的。

如果房价降了3000+,那么在利率上浮30%的时候买房更划算;如果房价降了不到2900,那么在九折利率的时候买房更划算。

总的来说,利率每上浮5%,降价300-400元是正常的,因为如果贷款30年,总房款是基本不变的。

那么,以此为临界点,如果房价降得更多,超过了这个临界点,那么在利率上浮之后买房更划算。但如果房价降得不多,没有超过这个临界点,或者房价反而上涨了,那么永远是在利率上浮之前买房才更划算。

5

你以为说到这里就结束了?你以为这就是结论了?

其实我想说的是,以上全错!

分析这些没有任何意义。几乎不会有人真的贷款30年,就一直雷打不动的还了30年,从黑发还到白发也太没出息了。实际上,80%以上的人都会在15年以内结清。

所以,不管利率是高还是低,都不用去纠结那么多,不要去想那么多,抓紧时间赚钱才是王道!

特别是刚需首套,不要受太多利率上浮的影响,看中,还是尽早买。

一是房贷利率上浮是大概率事件,你不能保证利率上浮会停止,因为这还远远不是历史点。而你也不能保证利率会下调,目前的情况,显然可能性不大。

二是自住的好楼盘,好房源,价格其实一直在慢涨。你不能保证明年的这个时候,它们的价格依旧是这个水准,你看中的好楼盘依旧还有好房源可供你挑选。

买房交流请加微信号:

江南2018-10-19 01:14:08

江南2018-10-19 01:14:08